注意!近期收到这种短信,别慌!海南省税务局提醒

近日,一些纳税人收到了主管税务机关发送的短信,提醒其专项附加扣除存在与他人共同超100%填报的问题,建议尽快更正。这是怎么回事?会不会是诈骗短信,该如何处理?会不会影响我今后的纳税信用,影响后续享受专项附加扣除?

今天,逐一为您解答疑惑

01 问:这些提醒是真的吗?

答:近期税务机关针对纳税人与他人共同填报专项附加扣除超比例数据进行大数据分析,梳理出合计填报比例超100%的疑点数据,并通过短信方式提醒纳税人自查。这是税务机关帮助纳税人准确填报、降低税收风险的重要举措。请您及时查看填报信息,按要求更正补税。

02 问:这次提醒主要涉及哪些专项附加扣除?

答:主要涉及子女教育、3岁以下婴幼儿照护、赡养老人等几类专项附加扣除风险。具体涉及哪个年度哪些项目,可参看短信内容。

03 问:我要如何自查是否存在风险?

答:方法很简单。您需联系共同填报人,分别按如下方法操作,查看各自填报情况,判断合计扣除比例是否超过100%,具体超过多少?

操作方法如下

打开“个人所得税”APP

点击下方左起第三个按钮“服务”。

点击“申报信息查询”——“专项附加扣除信息查询”。

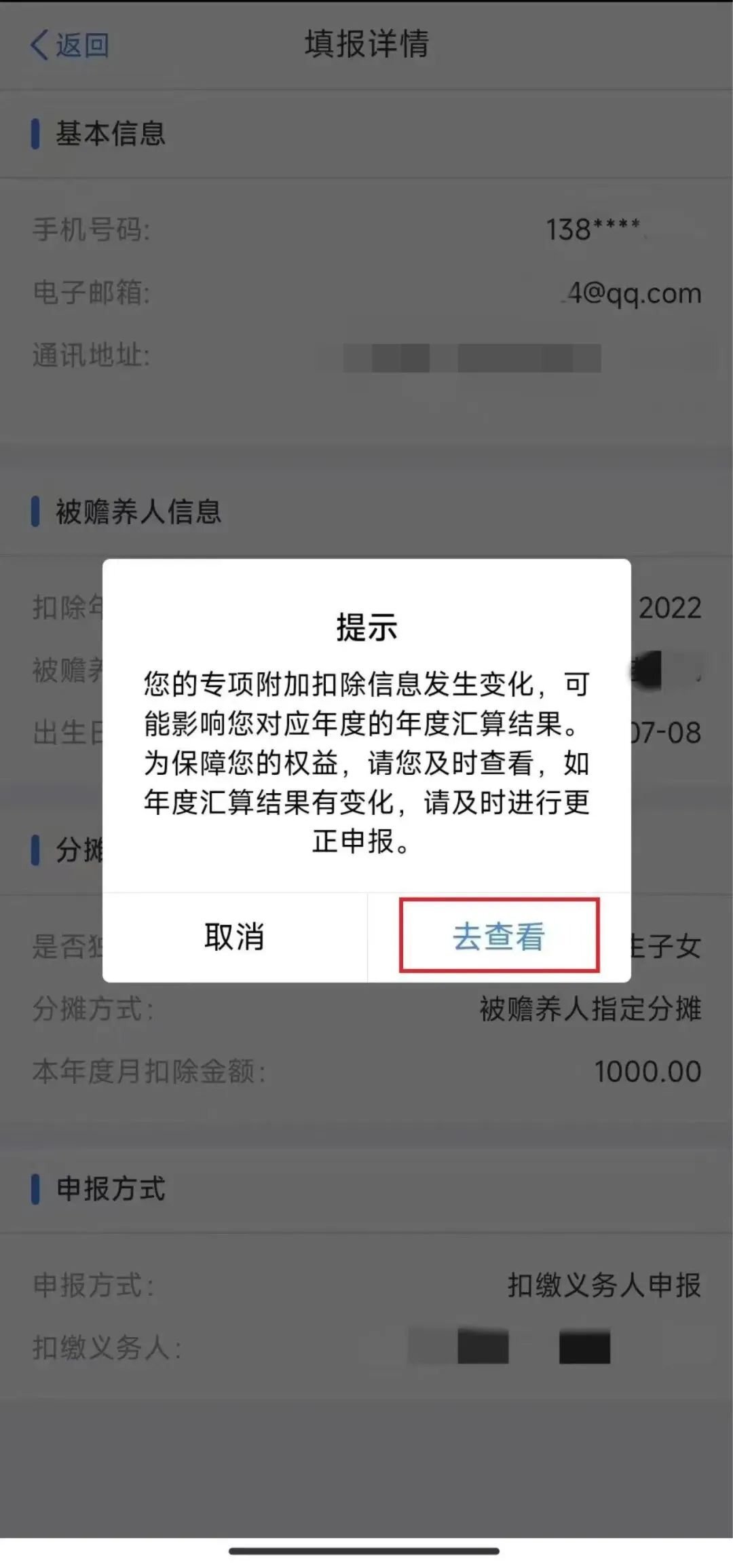

选择对应的年度,并找到短信提醒中提示的专项附加扣除项目,逐个点击。记录您当时选择的分摊方式,并与共同填报人联系,确认合计填报比例是否超100%,具体超过多少?

如确认超比例,点击“作废”或“修改”进行操作即可。

提示:作废意味着本人相关年度不再享受该项专项附加扣除,相关扣除由他人享受。

修改意味着本人与共同填报人共同分摊享受专项附加扣除。

如选择的是“修改”,应在弹框中选择“修改分摊方式”,并按提示修改。

04 问:我如何知道共同填报人是谁?

答:如果是子女教育、婴幼儿照护两类专项附加扣除,共同填报人是您的配偶。

注意:如果离异,填报离异子女的相关扣除,共同填报人包括前配偶。

如果是赡养老人专项附加扣除,共同填报人是您的兄弟姐妹。

注意:在极少数情况下,可能会存在他人冒用您的子女、配偶、老人信息填报情况。您可联系短信中注明的主管税务机关,请其协助查找确认。

05 问:子女教育专项附加扣除的共同填报人是如何规定的?

答:父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

注意:上文所称父母,是指生父母、继父母、养父母。所称子女,是指婚生子女、非婚生子女、继子女、养子女。父母之外的其他人担任未成年人的监护人的,比照上述规定执行。

06 问:3岁以下婴幼儿照护专项附加扣除的共同填报人是如何规定的?

答:父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

注意:父母、子女的范围与子女教育专项附加扣除规定的范围相同。

07 问:赡养老人专项附加扣除的共同填报人是如何规定的?

答:纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元(2023年1月1日起提高到3000元)的扣除额度,每人分摊的额度不能超过每月1000元(2023年1月1日起提高到1500元)。可以由赡养人均摊或者约定分摊,也可以由被赡养人指定分摊。约定或者指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。

注意:

1.即使兄弟姐妹中只有您一人实际承担赡养义务,您个人填报的额度也不能超过每月1000元(2023年度及之后为1500元)。

2.兄弟姐妹如有人不幸离世,其离世次年,剩余兄弟姐妹应重新协商扣除比例。兄弟姐妹均离世的,次年起可比照独生子女进行赡养老人扣除。

3. 如老人不幸离世,赡养老人扣除可扣除至年底。

08 问:如果我确认超比例填报了,应该如何操作?

答:1.您需与共同填报人协商,根据各自收入情况,可以选择一种最有利于家庭的分配方式进行更正,由一方或多方修改(作废)相关专项附加扣除,确保同一子女、老人的扣除比例合计不超过100%。

2. 调整专项附加扣除后,相关人员还应同步更正对应年度汇算申报。2023年属期错误因未到汇缴期,仅需更正专项附加扣除,无需更正年度汇缴申报。

打开“个人所得税”APP,点击下方左起第二个标签“办税”,点击“税费申报”——“更正申报和作废申报”。

在“已完成”标签中点击对应年度汇算记录,按提示更正申报,涉及补缴税款的应同步补交税款及滞纳金。

注意:如您对应年度尚未办理汇算,请务必点击下方左起第二个按钮“办税”,点击“税费申报”——“综合所得年度汇算”按钮。

选择对应年度,办理汇算,如需补税,请补缴税款和滞纳金。

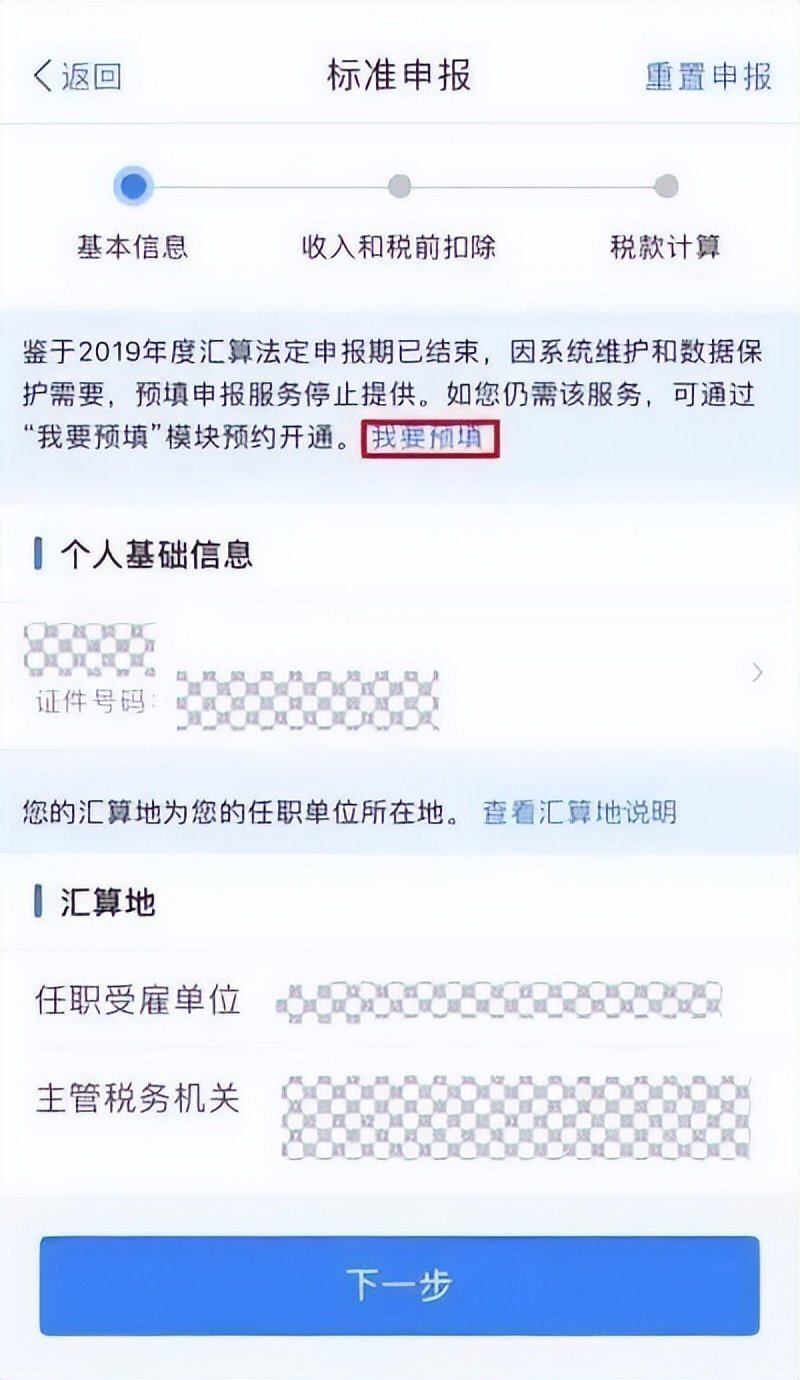

注意:如您以前年度未及时申报,系统可能无法提供预填服务,您可以在如下图界面,点击“我要预填”。

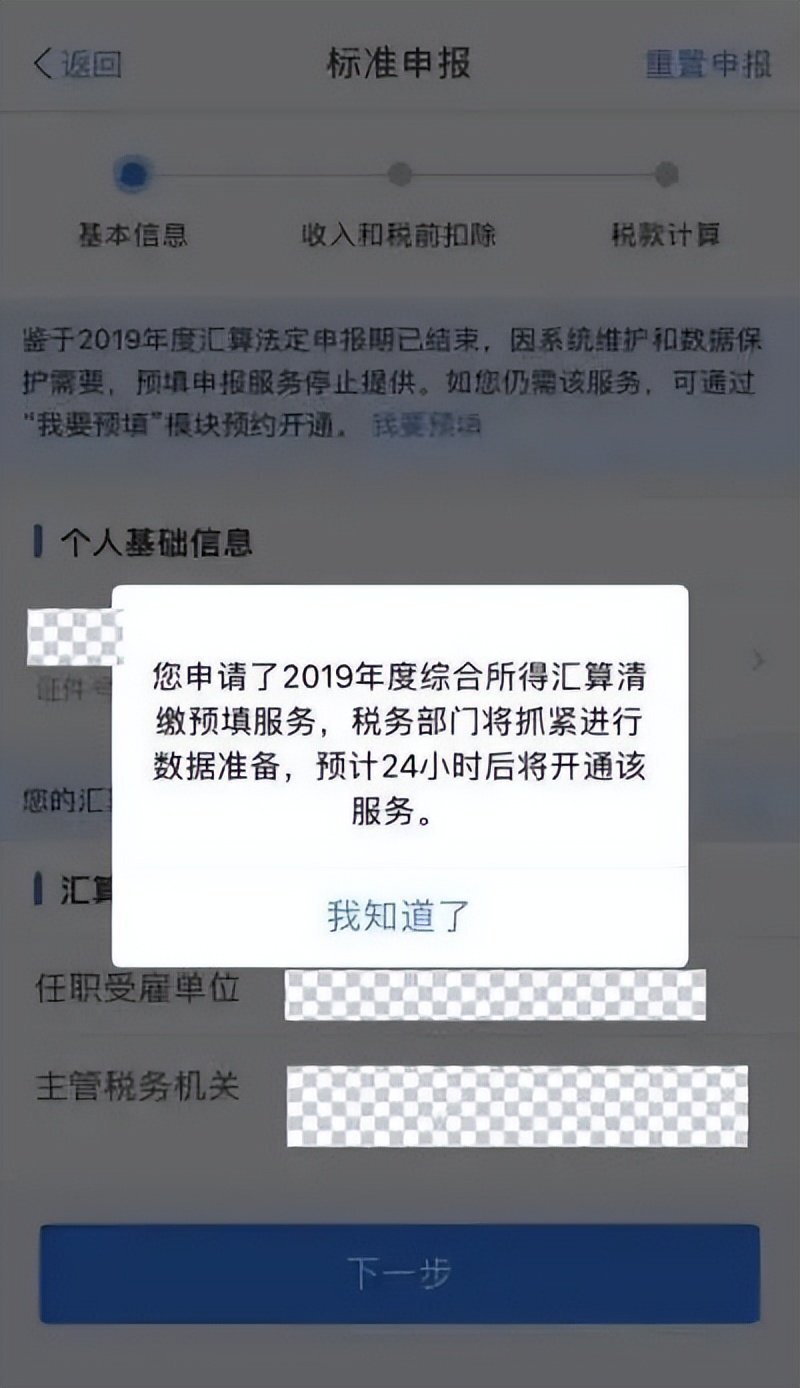

等待24小时后,再次进入综合所得年度汇算,这时候就有“申报表预填服务”功能啦!

09 问:我不了解税收政策导致填报错误,可否适用“首违不罚”,免收滞纳金?

答:纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。滞纳金不属于行政处罚,不能免除。

10 问:不按要求处理会有何法律后果?

答:1.居民个人填报专项附加扣除信息存在明显错误,经税务机关通知,居民个人拒不更正或者不说明情况的,税务机关可暂停纳税人享受专项附加扣除。

2. 汇算未足额补缴税款的,税务机关将依法加收滞纳金,并在其个人所得税 《纳税记录》中予以标注。

3. 纳税人经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

(原标题:个人所得税专项附加扣除超比例填报修改指引)

【责任编辑:李彦昆】

【内容审核:庄华敏】