海南板块连续下跌!普利制药、双成药业大跌10%!钧达股份上涨8.82%,股价回归200元!

商报全媒体讯(椰网/海拔新闻记者 孙令卫)10月25日,三大指数均小幅下跌,截至收盘,沪指跌0.04%,深成指跌0.51%,创业板指跌0.95%。海南板块跌0.91%,8只个股上涨,19只个股下跌,1只个股平盘。普利制药、双成药业大跌10%;钧达股份上涨8.82%,股价回归200元。

两市超2900只个股下跌

10月25日,早盘三大股指盘中探底回升,沪指一度收复3000点。午后窄幅震荡,三大指数小幅下跌,创业板指领跌。截至收盘,总体上个股跌多涨少,两市超2900只个股下跌。市场成交额超过8000亿元,较上个交易日缩量超过780亿元。

盘面上看,汽车零部件概念股掀涨停潮,超10只股涨停;光伏概念股大涨,TOPCON电池领涨;工业母机概念股持续活跃。板块方面,一体化压铸、TOPCON电池、工业母机、减速器等板块涨幅居前,贵金属、教育、医疗器械等板块跌幅居前。下跌方面,医药相关板块集体调整。

海南板块8只个股上涨

10月25日,海南板块跌0.91%,成交量582.3万手,成交额44.65亿元。8只个股上涨,19只个股下跌,1只个股平盘。双成药业跌停。

涨幅方面,钧达股份今日领涨,涨幅8.82%,股价200.96元。海汽集团、中钨高新跟涨,分别涨4.05%、3.40%。海南矿业、海航控股、海马汽车3只个股涨超1%。

跌幅方面,普利制药跌10.93%领跌。双成药业跌停,跌10.00%。3只个股跌超3%,分别是欣龙控股、康芝药业、海航基础。4只个股跌超2%,分别是海南海药、ST大洲、罗牛山、葫芦娃。

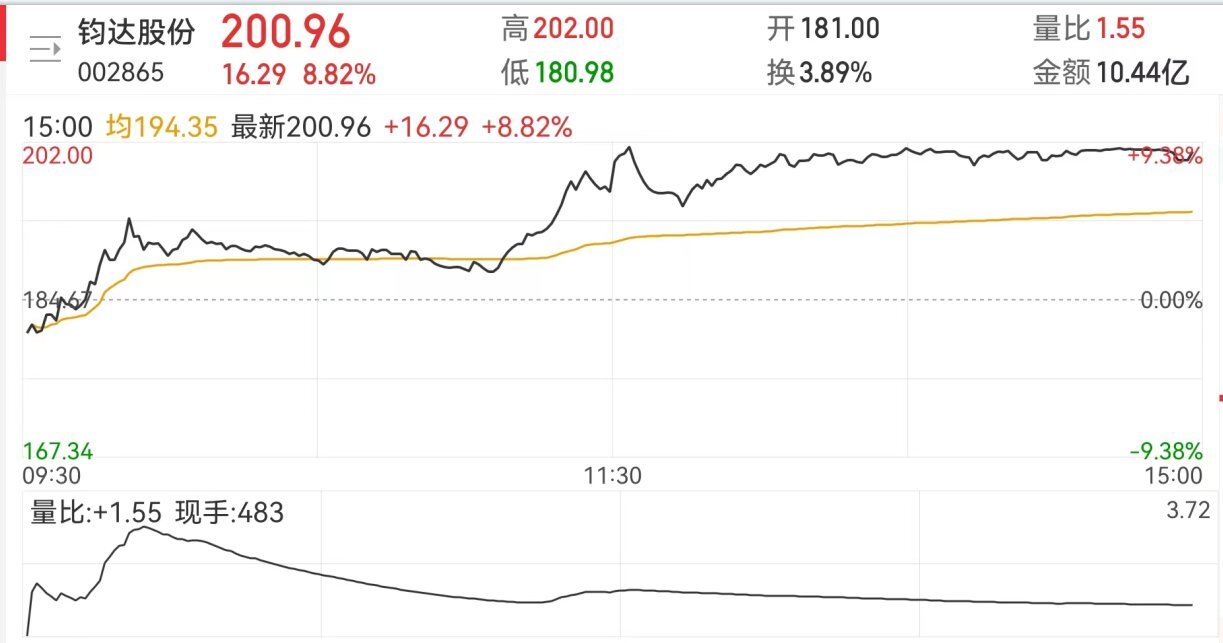

钧达股份股价突破200元大关

10月25日,钧达股份大涨8.82%,成交量53730万手,成交额10.44亿元,股价200.96元。

钧达股份10月20日晚间发布2022年度前三季度业绩预告,预计2022年前三季度归母净利3.8亿元-4.5亿元,去年同期亏损8028.42万元,同比扭亏。

10月24日,中泰证券发布研报称,给予钧达股份买入评级。评级理由主要包括:Q3经营业绩预期扭亏为盈,电池片业务盈利能力显著。新扩TOPCon电池产能26GW,有望带来更强的业绩贡献。TOPCon目前具备性价比优势,公司有望率先享受行业红利。

普利制药归属于上市公司股东净利润约4.55亿元

10月25日,普利制药跌10.93%,股价22.99元;成交量17.32万手,成交额4.07亿元。

10月24日晚间,普利制药发布三季度业绩公告称,2022年前三季度营收约13.71亿元,归属于上市公司股东的净利润约4.55亿元,基本每股收益1.04元。

2021年1-12月,普利制药的营业收入构成为医药制造业占比99.81%,其他占比0.19%。

10月25日,中泰证券发布研报称,给予普利制药买入评级。评级理由主要包括:收入、利润创单季历史新高,国内外注射剂放量值得期待。毛利率略有下滑,三项费用率略微增长。布局造影剂,制剂管线驱动国内外增长。

双成药业连涨后连跌

10月25日,双成药业继24日跌停后,再次跌停,今日跌幅10.00%,股价8.55元。

双成药业作为本轮医药板块的领涨股,近期的走势可谓是层层进攻,股价在今年9月26日后就开启拉升,一路“高歌猛进”……

10月24日、25日,双成药业连续两个交易日跌停。此前7个交易日,该股累计大涨超90%。双成药业日前公告称,公司未发现近期公共传媒报道可能或已对公司股票交易价格产生较大影响的未公开重大信息。近期,公司经营情况及内外部经营环境未发生重大变化。

中国中免:与太古地产联合竞得三亚海棠区1宗地块

10月24日,中国中免发布公告称,2022年9月,中国旅游集团中免股份有限公司全资子公司中免投资发展有限公司与宏溿有限公司(太古地产有限公司实际控制的全资子公司)各出资12.5亿元,共同投资设立三亚中免棠畔投资发展有限公司,双方各持股50%,均不控股。

2022年10月24日,合资公司成功竞得位于三亚市海棠区龙海路以北,藤桥路以东,规划编号HT05-08-01的20.74万平方米的国有建设用地使用权,并签订《挂牌出让成交确认书》,总成交金额为13.08亿元。

公司致力于通过与太古地产有限公司相关方(以下简称“太古方”)合作,充分把握海南自由贸易港发展的新机遇,发挥太古方在商业地产开发、招商以及运营方面的商业项目经验,打造高端旅游零售业态,通过与三亚国际免税城一期、二期有机协同、良性互动,助力公司持续巩固在海南的市场地位。

展望后市无需过度担忧

中金公司认为,9月,政策支撑下的投资拉动特征更加明显,基建投资、制造业投资增速高位上行,尤其是基建中的电力投资、制造业中的高技术产业投资增速高于总体。与此同时,消费温和修复,出口面临外需下行的拖累,而房地产投资仍然承压。9月份受疫情扰动,调查失业率逆季节性上升,其中外来务工人员受影响更大。预计宏观政策或将继续发力,货币政策宽松态势持续,4季度GDP同比增速有望继续改善。

华安证券指出,当前市场受外部制约较明显,主要表现在两方面:一是美联储加息预期仍未平稳或明确降温,美债利率仍在飙升掣肘全球市场风险偏好以及A股成长热门赛道风险偏好。二是外资持续较快撤离,这对当前市场的抑制更加明显。然而,这两方面掣肘已经在快速反应,等待这两方面因素出现缓释契机或国内出现明确提振信心的信号。

展望后市也无需过度担忧,内部环境的稳定性将成为重要压舱石。一是经济继续边际改善的向好趋势未变,三季度增速3.9%较二季度边际改善明显,四季度经济有望继续边际改善。二是宏观流动性维持积极宽松充裕环境的确定性强。

【责任编辑:符月莹】

【内容审核:符 坚】

版权声明:国际旅游岛商报全媒体文字、图片、视频、音频等版权作品,欢迎转发,但非经本报书面授权同意,严禁包括但不限于转载或改编、引用等,违者必追究法律责任。