海南板块涨0.38%!双成药业涨停2连板!

商报全媒体讯(椰网/海拔新闻记者 赵康丽)11月8日,三大指数午后水下盘整,截至收盘,沪指跌0.43%,深成指跌0.58%,创业板指跌0.91%,沪深两市全天成交额8358亿元。

数字货币、信创等板块涨幅居前,光伏、一体化压铸、景点及旅游等板块飘绿。两市超2700只个股下跌,北向资金全天净卖出37.93亿元。盘面上,信创概念持续走强,格尔软件、榕基软件、英飞拓、荣联科技、智微智能、政通电子、苏州科达涨停,中国软件、新晨科技、中科江南等跟涨。光伏概念股盘中震荡走低,阳光电源跌超3%,锦浪科技、欧晶科技、昱能科技、宝馨科技等跟跌。一体化压铸板块走低,广东鸿图跌近5%,立中集团、伊之密、合力科技、春兴精工等跟跌。

板块热度

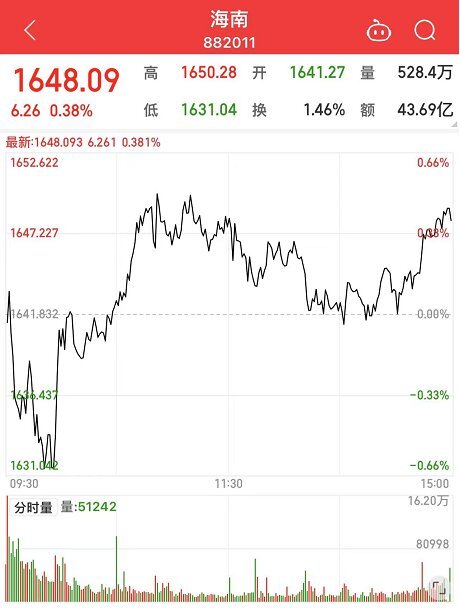

海南板块全天震荡 收盘涨0.38%

11月8日,海南板块早盘小幅低开,全天震荡。截至收盘,涨0.38%报收1648.09点,成交金额43.69亿元。

在涨幅榜,排名前5的为双成药业报9.82元,涨9.97%;普利制药报28.12元,涨5.00%;康芝药业报6.0元,涨2.21%;海南海药报4.58元,涨1.55%;欣龙控股报4.29元,涨1.42%。

在跌幅榜,排名前5的分别为广晟有色报46.44元,跌2.68%;中钨高新报15.50元,跌2.39%;海汽集团报26.28元,跌1.72%。海南椰岛报10.17元,跌1.55%;海南机场报4.21元,跌1.41%。

此外,ST大洲、华闻集团2只个股平盘。

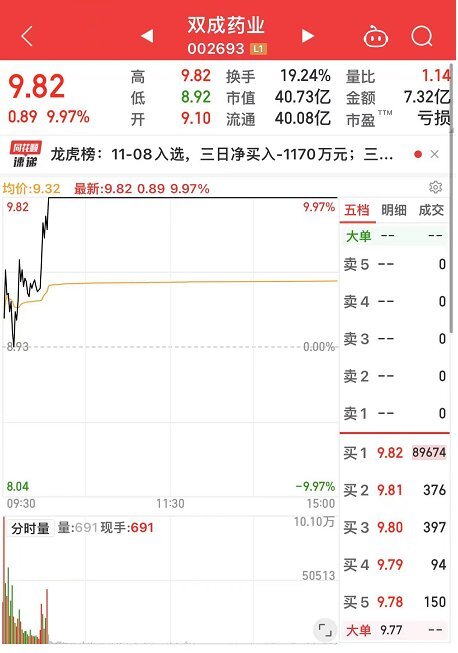

双成药业涨停2连板

11月7日,双成药业收盘报8.93元,上涨9.98%,换手率17.04%,成交额5.90亿元,涨停;11月8日,双成药业收盘报9.82元,上涨9.97%,换手率19.24%,成交额7.32亿元,2天2板再次涨停。

板块异动原因:

医药医疗;发展中医药为国家战略,中国医药十匹五规划已经落地,党的二十大报告再次明确要“促进中医药传承发展”。上海市于2022年10月26日起,启动吸入用重组新冠病毒疫苗(5型腺病毒载体)加强免疫。

个股异动解析:

比伐芦定出口美国+紫杉醇+多肽(乙肝)

1.2022年11月3日互动易回复,公司紫杉醇美国申报已进入审评中期。

2.2022年10月12日互动表示,公司产品注射用比伐芦定(直接凝血酶抑制剂)挑战原研专利成功后在美国上市销售已占据较大市场份额。

公司于2022年3月向FDA递交注射用紫杉醇(白蛋白结合型)仿制药申请,目前已收到FDA技术审评意见并于已回复。双成的白蛋白紫杉醇属于仿制药,谊众的紫杉醇胶束属于改良新药,双成的产品比胶束差。2022年9月26日公告,公司与M eitheal和HKF签署协议,将注射用紫杉醇在美国地区内的独家许可授予Meitheal和HKF。Meitheal应向公司支付美国地区内产品销售产生的利润分成, HKF需向公司支付一定的一次性里程碑款项,总额为600万美元。10月13日收到其中50万美元。公司多肽产品注射用胸腺法新:适应症包括慢性乙型肝炎等。子公司宁波双成的产品盐酸美金刚片获得国家药监局注册批件。盐酸美金刚片是一种治疗中重度至重度阿尔茨海默型老年痴呆症的药品。公司的主营业务是化学合成多肽药品的研产销。主要产品有基泰注射用胸腺法新、注射用左卡尼汀等。

金盘科技:2022Q3业绩符合预期 营收高增盈利回升

公司发布2022年第三季度报。2022年前三季度公司实现营收31.87亿元,同比增加39.35%,归母净利润1.68亿元,同比增加0.35%,扣非归母净利润1.66亿元,同比增加12.03%。2022Q3公司实现营收12.13亿元,同比增加52.50%,归母净利润0.72亿元,同比增加31.35%,扣非归母净利润0.75亿元,同比增加58.18%。

钧达股份:盈利能力显著改善 N型TOPCON电池开始量产

前三季度完成原汽车饰件业务剥离,和捷泰科技100%并表。公司前三季度实现营业收入74.28亿元,实现归母净利润1.38亿元,实现扣非归母净利15.16亿元。由于公司进行资产重组,同比、环比数据不具备参考性,去年同期均为亏损,今年Q2有原业务剥离带来的非经常性收益约2.1亿元。并且公司今年1-7月份对捷泰科技持股51%,从8月开始100%并表,对少数股东损益带来一定的影响。

海南高速:目前主营业务包括房地产开发、酒店服务、广告、旅游等业务

11月8日,有投资者向海南矿业提问,海南高速主责主业是什么?是否聚焦主责主业?

海南高速表示,目前主营业务包括房地产开发、酒店服务、广告、旅游等业务。

消息面

1.美股三大指数集体收涨 大型科技股多数收涨

美股三大指数集体收涨,道指涨1.31%,纳指涨0.85%,标普500指数涨0.97%,油气设备、公用事业板块涨幅居前,大型科技股多数收涨,微软、谷歌涨超2%,特斯拉跌超5%。热门中概股涨跌不一,中国铝业(601600)涨超13%,富途控股涨超3%,唯品会涨超2%,哔哩哔哩、小鹏汽车、腾讯音乐、京东、网易小幅上涨。蔚来跌超6%,爱奇艺跌超4%,理想汽车、知乎、百度小幅下跌。

2.欣旺达:GDR发行价格确定为每份15.30美元

欣旺达(300207)公告,GDR发行价格确定为每份15.30美元;公司本次发行的GDR数量为28,759,000份,所代表的基础证券A股股票为143,795,000股,募集资金总额约为4.40亿美元。预计本次发行的GDR于中欧时间2022年11月14日左右在瑞士证券交易所正式上市。

3.特斯拉:现车限时提车保险补贴方案已上线 本月尾款可减8000元

据特斯拉官博,特斯拉现车限时提车保险补贴方案已上线。11月8日(含)至11月30日(含),购买现车及合作保险机构车险组合并按期完成提车,尾款可减8000元;12月1日(含)至12月31日(含),尾款可减4000元。

4.中信证券:估值低位静候情绪反转 当前仍建议主配高端白酒

中信证券研报认为,酒作为代表性消费品,基本面的预期当前主要面临疫情管控环境和经济预期变化的影响。静态看,疫情管控对消费场景限制进而影响需求仍然明显,但从方向上,我们认为疫情管控政策的边际优化将持续。白酒方面,基本面将陆续接受渠道库存与2023年增长目标再平衡、2023年春节旺季动销的检验,短期对于经济政策预期、防疫政策预期、投资端情绪、资金面等变化将更加敏感。当前仍建议主配高端,关注边际变化下地产酒、次高端弹性。啤酒方面,受益于其强大的应对能力,预计将继续保持强于食品饮料大盘的表现。建议关注龙头公司高端化节奏和行业成本下行两个因素。

5.英伟达将向中国推出芯片A800 可用于替代A100

据界面.财联社,美国芯片制造商英伟达公司表示,将在中国推出一款新的芯片A800,该芯片符合美国近期的出口管制规定。英伟达发言人表示,A800 GPU芯片于第三季度投入生产,是英伟达A100 GPU芯片的一种替代产品,A100已被美商务部限制向中国出口。

6.四部门:确保2030年前建材行业实现碳达峰

工信部等四部门印发建材行业碳达峰实施方案,其中提到,“十四五”期间,建材产业结构调整取得明显进展,行业节能低碳技术持续推广,水泥、玻璃、陶瓷等重点产品单位能耗、碳排放强度不断下降,水泥熟料单位产品综合能耗水平降低3%以上。“十五五”期间,建材行业绿色低碳关键技术产业化实现重大突破,原燃料替代水平大幅提高,基本建立绿色低碳循环发展的产业体系。确保2030年前建材行业实现碳达峰。

7.四部门:引导建材企业积极消纳太阳能、风能等可再生能源

工信部等四部门印发建材行业碳达峰实施方案,其中提到,加快清洁绿色能源应用。优化建材行业能源结构,促进能源消费清洁低碳化,在气源、电源等有保障,价格可承受的条件下,有序提高平板玻璃、玻璃纤维、陶瓷、矿物棉、石膏板、混凝土制品、人造板等行业的天然气和电等使用比例。推动大气污染防治重点区域逐步减少直至取消建材行业燃煤加热、烘干炉(窑)、燃料类煤气发生炉等用煤。引导建材企业积极消纳太阳能、风能等可再生能源,促进可再生能源电力消纳责任权重高于本区域最低消纳责任权重,减少化石能源消费。

8.国家集采药品中选结果11月执行 药价平均降幅预计超50%

据北京日报,北京市医疗保障局发布消息,第七批国家组织药品集采中选结果将于11月在本市执行,药价平均降幅预计超过50%,累计降低药品费用达75亿元,药品类别已实现化学药品、生物制品和中成药三大领域全覆盖。

9.锂电材料报价多数上行 碳酸锂上涨2000元/吨

据SMM最新报价显示,11月8日碳酸锂(99.5%电池级/国产)现货报价上涨2000元/吨,现货报价涨至55.6~57.5万元/吨,均价报56.55万元/吨;氢氧化锂(56.5% 电池级粗颗粒/国产)现货报价一同上涨2000元/吨,涨至54.9~56.7 万元/吨,均价报55.8万元/吨。此外,锂辉石精矿(6%,CIF中国)现货报价也一同上涨,在涨价50美元/吨后,其现货报价涨至5350~5550美元/吨,均价报5450美元/吨。钴方面,电解钴现货报价暂时持稳于32.7~35.3万元/吨,均价报34万元/吨。

10.北证50新一期调整工作预计11月中旬启动 将迎一批优质“新面孔”

据中证报,记者从权威渠道了解到,根据规则,北证50首发样本股为9月生效样本股,预计将于11月中旬启动下一期定期调整工作,样本股新一期定期调整结果将于11月25日前后向市场发布,12月12日正式生效。值得期待的是,在指数编制方法自带的“新陈代谢”机制下,北交所优质企业将不断纳入指数,为指数后续走势提供强有力的支撑。

【责任编辑:符月莹】

【内容审核:张美儿】

版权声明:国际旅游岛商报全媒体文字、图片、视频、音频等版权作品,欢迎转发,但非经本报书面授权同意,严禁包括但不限于转载或改编、引用等,违者必追究法律责任。